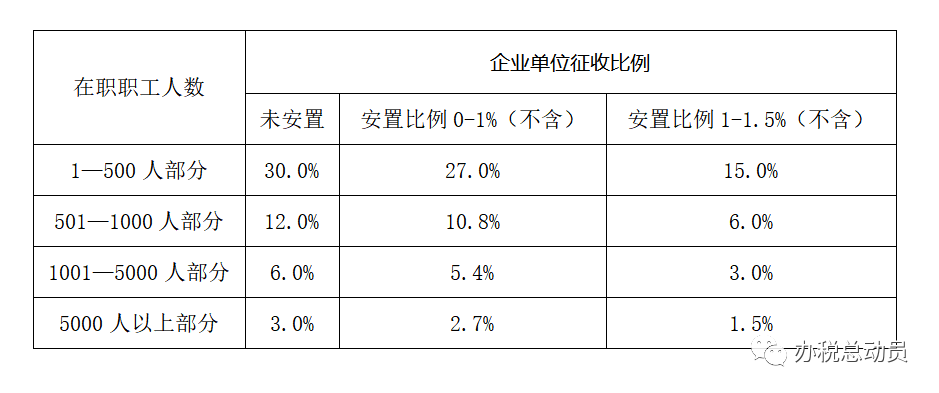

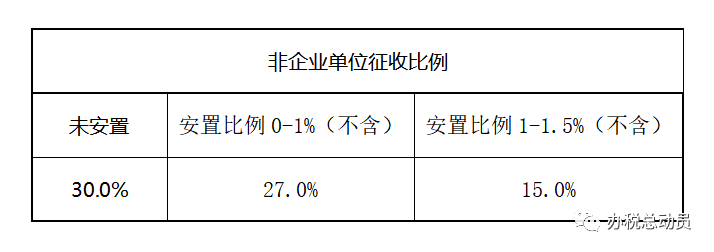

残疾人就业保障金的征收对象是未按规定比例安排残疾人就业的机关、团体、企业、事业单位和民办非企业单位。《关于印发《残疾人就业保障金征收使用管理办法》的通知》所称残疾人,是指持有《中华人民共和国残疾人证》上注明属于视力残疾、听力残疾、言语残疾、肢体残疾、智力残疾、精神残疾和多重残疾的人员,或者持有《中华人民共和国残疾军人证》(1至8)级的人员。三:江苏省规定用人单位安排残疾人就业的比例是多少?我省规定用人单位安排残疾人就业的比例不得低于本单位在职职工总数的1.5%,用人单位安排残疾人就业达不到规定的1.5%比例,应当缴纳保障金。用人单位将残疾人录用为在编人员或依法与就业年龄段内的残疾人签订1年以上(含1年)劳动合同(服务协议),且实际支付的工资不低于当地最低工资标准,并足额缴纳社会保险费的,方可计入用人单位所安排的残疾人就业人数。职工工资总额由工资、奖金、津贴、补贴组成,是职工的应发工资。计算口径以国家统计局指标解释为准。用人单位在职职工,是指用人单位在编人员或依法与用人单位签订1年以上(含1年)劳动合同(服务协议)的人员。季节性用工应当折算为年平均用工人数。以劳务派遣用工的,计入派遣单位在职职工人数。用人单位依法以劳务派遣方式接受残疾人在本单位就业的,由派遣单位和接受单位通过签订协议的方式协商一致后,将残疾人数计入其中一方的实际安排残疾人就业人数和在职职工人数,不得重复计算。月在职职工平均人数=(月初在职职工人数+月末在职职工人数)÷2七:上年用人单位实际安排的残疾人就业人数如何确定?用人单位应向主管的残疾人联合会申报核定按比例安排残疾人就业情况,由残疾人联合会对用人单位安排就业的残疾人人数进行核实。用人单位如对审核后的安置残疾人就业人数存在疑问,可与当地残联联系。上年用人单位在职职工年平均工资,按用人单位上年在职职工工资总额除以用人单位在职职工人数计算。注:自2018年4月1日起,将残疾人就业保障金征收标准上限,由当地社会平均工资的3倍降低至2倍。其中,用人单位在职职工平均工资未超过当地社会平均工资2倍(含)的,按用人单位在职职工年平均工资计征残疾人就业保障金;超过当地社会平均工资2倍的,按当地社会平均工资2倍计征残疾人就业保障金。自2020年1月1日起至2022年12月31日,在职职工人数在30人(含)以下的企业,暂免征收残疾人就业保障金。注意:非企业不享受免税,比如注册类型为民办非企业的单位。保障金按上年用人单位安排残疾人就业未达到规定比例的差额人数和本单位在职职工年平均工资之积计算缴纳,计算公式如下:保障金年缴纳额=(上年用人单位在职职工人数×1.5%-上年用人单位实际安排的残疾人就业人数)×上年用人单位在职职工年平均工资×征收比例用人单位安排残疾人就业未达到规定比例的差额人数,以公式计算结果为准,可以不是整数。各地征收比例不同,建议各单位可与当地税务机关确认征收比例。以苏州为例,苏州姑苏区、高新区、常熟征收比例一致,吴中区、相城区等地征收比例不同,苏州工业园区不征收残保金。(征收比例按照在职职工人数和安置残疾人比例分档计算,详见下文)常熟某企业单位2020年在职职工平均人数600人,全年工资总额3000万元,安置5名残疾人就业。(1)接收残联核定的安置残疾人人数,按照征收比例从高到低逐级抵扣,每级抵扣的人数上限为对应征收职工人数×1.5%,如征收比例1-500人的部分,则抵扣残疾人人数上限为500×1.5%=7.5人;501-1000人的部分,则抵扣残疾人人数上限为500×1.5%=7.5人;1001-5000人的部分,则抵扣残疾人人数上限为4000×1.5%=60人。(2)企业上年在职职工年平均工资:3000万÷600=5万元(3)企业实际安排残疾人就业比例:5÷600=0.83%,安置比例在0-1%,故适用征收比例为1-500人部分27%,501-1000人部分10.8%。[(600-500)x1.5%-0]×5×10.8%还是以上面这个例子来看,常熟某非企业单位,数据都不变,2020年在职职工平均人数600人,全年工资总额3000万元,安置5名残疾人就业。(1)上年在职职工年平均工资:3000万÷600=5万元(2)该单位实际安排残疾人就业比例:5÷600=0.83%,安置比例在0-1%,故适用征收比例为27%该单位实际应缴纳残保金:(600×1.5%-5)×5×27% = 5.4万元1.《财政部关于降低部分政府性基金征收标准的通知》 (财税〔2018〕39号)2.《财政部关于取消、调整部分政府性基金有关政策的通知》(财税〔2017〕18号)3.《关于印发《残疾人就业保障金征收使用管理办法》的通知》(财税〔2015〕72号) 4.《关于印发江苏省残疾人就业保障金征收使用管理实施办法的通知》(苏财综〔2017〕2号)5.《江苏省财政厅关于取消调整部分政府性基金有关政策的通知》(苏财综〔2017〕17号)

荆州会计培训,荆州会计实操,荆州初级职称,荆州会计考证

荆州会计培训,荆州会计实操,荆州初级职称,荆州会计考证

荆州会计培训,荆州会计实操,荆州初级职称,荆州会计考证

")

客服热线

客服热线

微信客服

微信客服

QQ客服

QQ客服

")

")

")