“兼营”和“混合销售” 该如何区分?税务上的处理又有何不同?

随着生产效率的提高,经济模式在不断创新的同时也变得更加纷繁复杂,在实务操作中兼营行为和混合销售业务更加难以分辨,那么,这两者究竟该如何区分呢?在税务上的处理又有何不同?今天在给大家梳理以下要点:

《营业税改征增值税试点实施办法》(财税〔2016〕36号附件1,以下简称实施办法)第三十九条进一步明确了,纳税人兼营销售货物、劳务、服务、无形资产或者不动产,适用不同税率或者征收率的,应当分别核算适用不同税率或者征收率的销售额;未分别核算的,从高适用税率。

案例:

1)健身会所为客户提供健身服务,同时销售健身器材,很明显,该健身会所提供健身服务不以购买健身器材为前提条件,经济业务实质为贰项不同且独立的应税销售行为,因此该应税销售行为是兼营行为;

2)某购物中心既销售商品,又提供餐饮服务,该购物中心销售商品和提供餐饮面对的是不同的客户群体,属于独立的应税销售行为,因此该应税销售行为是兼营行为。

《营业税改征增值税试点实施办法》(财税〔2016〕36号附件1,以下简称实施办法)第四十条 一项销售行为如果既涉及服务又涉及货物,为混合销售。从事货物的生产、批发或者零售的单位和个体工商户的混合销售行为,按照销售货物缴纳增值税;其他单位和个体工商户的混合销售行为,按照销售服务缴纳增值税。本条所称从事货物的生产、批发或者零售的单位和个体工商户,包括以从事货物的生产、批发或者零售为主,并兼营销售服务的单位和个体工商户在内。

案例:

1)家电生产企业(一般纳税人)销售自产家电并负责安装;属于混合销售,按销售货物纳税,税率 13% ;

2) A公司为中国境内法人企业,B公司为中国境内一家具有建筑资质的施工企业,A公司与B公司均为一般纳税人。2021年9月,A公司与B公司签订了《脱硫脱硝改造项目总承包协议》,工程总承包范围为脱硫脱硝改造项目的设备、材料采购及建筑安装和运行的相关工作,属于混合销售,按销售建筑服务纳税,税率 9%。

1、纳税人销售活动板房、机器设备、钢结构件等自产货物的同时提供建筑、安装服务不属于混合销售,应分别核算货物和建筑服务的销售额,分别适用不同的税率或者征收率。

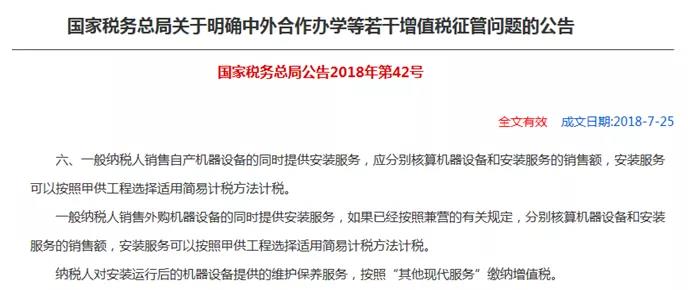

2、一般纳税人销售自产机器设备的同时提供安装服务,应分别核算机器设备和安装服务的销售额,安装服务可以按照甲供工程选择适用简易计税方法计税。

一般纳税人销售外购机器设备的同时提供安装服务,如果已经按照兼营的有关规定,分别核算机器设备和安装服务的销售额,安装服务可以按照甲供工程选择适用简易计税方法计税。

附件:兼营和混合销售的特点及税务处理比对表

行 为 | 特点 | 客户 | 组合模式 | 税务处理 | ||

兼 营 | 多种经营,兼有不同税率、征收率货物、劳务、服务、无形资产、不动产、 不同时发生在一项销售行为中 | 各有各的客户群对应不同的人 | 货物、服务 | 分别核算 分别计税 | 未分别核算 从高计税 | |

混合 销售 | 1、其销售行为必须是一项; 2、该项行为必须既涉及服务又涉及货物。 | 对应 同一客户 | 货物+服务 固定组合 | 按主业计税 销售货物或销售服务 | ||

特 例 | 一般纳税人销售自产货物同时提供建筑、安装服务 | 一般纳税人销售活动板房、钢结构件等自产货物的同时提供建筑、安装服务 | 对应 同一客户 | 货物+服务 货物和服务金额都比较大 | 不属于混合销售 按兼营分别核算 材料按适用税率,安装服务按9% 分别计税。 | |

一般纳税人销售自产机器设备的同时提供建筑、安装服务 | 不属于混合销售 按兼营分别核算 机器设备按13%,安装服务按9%或3% 分别计税 &nb

相关文章 近期直播 该章节不能体验试听 赶紧报名加入,一起学习吧! QQ客服 中栋教育 59664459 微信客服 中栋教育 19945183833 电话客服 中栋会计荆州校区 19945183833 中栋会计沙市校区 19972605664 中栋会计潜江校区 07286895299 | |||||

")

")

")

客服热线

客服热线

微信客服

微信客服

QQ客服

QQ客服