10月开始,会计又会有很多事情要忙。个税增加+申报表合并+纳税申报+发票开具等等,每一项都与会计工作息息先关,如果会计人还不知道,工作都没法正常进行。

10月份纳税申报日期出炉

延长至24号

10月1日—15日彩票公益金代收、彩票业务费代收。

10月1日—18日申报缴纳资源税(水资源税除外)、按期汇总缴纳纳税人和电子应税凭证纳税人申报缴纳印花税。

10月9日—15日国家电影事业发展专项资金代收。

10月1日—24日申报缴纳增值税、消费税、城市维护建设税、教育费附加、地方教育附加、文化事业建设费、房产税、城镇土地使用税、个人所得税月报、企业所得税、个体工商户个人所得税季度申报、个人独资企业和合伙企业投资者个人所得税季度申报、核定征收印花税、水资源税、环境保护税、废弃电器电子产品处理基金、可再生能源发展基金、大中型水库移民后期扶持基金、国家重大水利工程建设基金,工会经费代收。

从上个月开始,不少粉丝问:“每个月工资都差不多,这个月到手的钱少了,打开工资条一看,个税预扣预缴税额比上个月多了,这是怎么回事?”

其实,这并不代表税负增加,而是今年起对工资、薪金采用的累计预扣法造成的影响。

根据个人所得税法及相关规定,2019年1月1日起,扣缴义务人向居民个人支付工资、薪金所得时,需要按照“累计预扣法”计算预扣预缴税款。对居民个人,按照其在本单位截至当前月份工资、薪金所得的累计收入,减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除计算预扣预缴应纳税所得额。

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

上述公式中,当期可扣除的专项附加扣除金额,为在本单位截至当前月份符合政策条件的扣除金额。

根据累计预扣预缴应纳税所得额,对照个人所得税预扣率表一,查找适用预扣率和速算扣除数,据此计算累计应预扣预缴税额,再减除累计减免税额和累计已预扣预缴税额。如果计算本月应预扣预缴税额为负值时,暂不退税。纳税年度终了后余额仍为负值时,由纳税人通过办理综合所得年度汇算清缴,税款多退少补。

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额。

累计预扣法下,纳税人每月预扣预缴税款都是以全年累计工资、薪金所得为基础来计算的。即使每个月收入是均等的,但是由于累计收入逐月增加,有可能会出现适用税率上升,即“税率跳档”,导致预扣税款“前低后高”的现象。

总局明确

开具原适用税率发票必须在24小时内开完

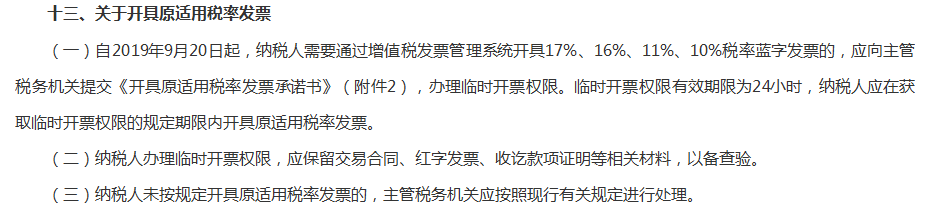

《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告(国家税务总局公告2019年第31号):自2019年9月20日起,关闭增值税发票管理系统纳税人端自行开具17%、16%、11%、10%原适用税率发票权限;对于符合开具原适用税率发票条件的纳税人,到主管税务机关办理临时开票权限后,可在24小时的规定期限内开具原适用税率发票。

其中:纳税人到主管税务机关办理原适用税率发票临时开票权限时,只需提交《开具原适用税率发票承诺书》即可,但纳税人需要保留交易合同、红字发票、收讫款项证明等相关材料,以备查验。

重点:自2019年9月20日起,关闭增值税发票管理系统纳税人端自行开具17%、16%、11%、10%原适用税率发票权限。

【税来税往有话说】通俗点说就是不能自行开具了,需要到主管税务机关办理临时开票权限后,在24小时的规定期限内开具原适用税率发票。

如果自行符合规定重新开具13%/9%/6%/3%发票,不需要到主管税务机关办理临时开票权限。

如果是2019年4月1日前的6%/3%专用发票,按规定重新开具蓝字发票,也不需要到主管税务机关办理临时开票权限。

纳税人统一社会信用代码(纳税人识别号):_____________纳税人名称(盖章): _______________________________ 本纳税人是一般纳税人/小规模纳税人。办理开具原适用税率发票临时开票权限,开具原适用税率发票属于:一般纳税人在税率调整前开具的发票有误需要重新开具,且已按照原适用税率开具了红字发票,现重新开具正确的蓝字发票。

一般纳税人在税率调整前发生增值税应税销售行为,且已申报缴纳税款但未开具增值税发票,现需要补开原适用税率增值税发票。

转登记纳税人在一般纳税人期间开具的适用原税率发票有误需要重新开具,且已按照原适用税率开具了红字发票,现重新开具正确的蓝字发票。

转登记纳税人在一般纳税人期间发生增值税应税销售行为,且已申报缴纳税款但未开具增值税发票,现需要补开原适用税率增值税发票。

(一)调整部分数据项目。一是删除纳税申报表中“联系人”“联系方式”,减免税明细申报表中“填表日期”“纳税人声明”“纳税人签章”“代理人签章”“代理人身份证号”“受理人”“受理日期”“受理税务机关签章”,税源明细表中“纳税人分类”“身份证件类型”“身份证件号码”。二是在税源明细表中增加“不动产单元号”。

(二)规范部分数据项目名称。一是将“纳税识别号”修改为“纳税人识别号(统一社会信用代码)”。二是将“宗地的地号”“地号”修改为“宗地号”。三是将“土地使用权证号”“产权证书号”修改为“不动产权证号”。四是将“经核准的困难减免起止时间”修改为“减免起止时间”。

(三)合并申报表单。将城镇土地使用税和房产税的纳税申报表、减免税明细申报表、税源明细表合并为《城镇土地使用税房产税纳税申报表》《城镇土地使用税房产税减免税明细申报表》《城镇土地使用税房产税税源明细表》。纳税人可

客服热线

客服热线

微信客服

微信客服

QQ客服

QQ客服

")

")

")