新一年度的财务工作已经拉开帷幕,面对即将举办的年终工作汇报,不知道财务人员是否已经做好准备了呢?

各位财务人员可以查看一下自己的汇报文件,预算工作一定是当中很重要的组成部分。当企业产品种类和业务模式趋于多样化发展的时候,怎样合理的进行资源分配、维持收入利润的稳定增长,就成为预算最主要的课题。对于财务来说,虽然收入结构的变化并不由财务部门决定,但财务基于预算及历史财务数据分析成果所提出的专业建议,会对高层管理者对于来年业务结构的调整思路产生一定的影响,所以财务需要在分析中寻找对企业最有利的调整方式并给予可视化的专业意见,使得企业可能发生的风险以及损失防患于未然。

众多经验丰富、使命感较强的财务人员,根据2021年业务开展情况可以预判未来2022年的收入涨幅较大,但成本部分仍保留原始结构,预计获取占比较少,他们就会咨询我们专业的第三方财税咨询机构:对于收入结构调整有什么好的建议,可以控制较低的税负水平?

这里小编站在财税的角度,给各位财务同行们提供一些调整意见,仅供参考借鉴!!!

一、如果公司想要保留小规模纳税人身份,需要将年销售额控制在500万以内,超出部分的业务建议根据规模体量分割至新设小微企业/个体工商户,可以享受以下优惠政策:

1.增值税

对月销售额15万元以下的增值税小规模纳税人(按季纳税,季度销售额未超过45万元),免征增值税;但是开具了增值税专用发票专票部分是不免征的,原始征收率还是3%,疫情期间减按1%。

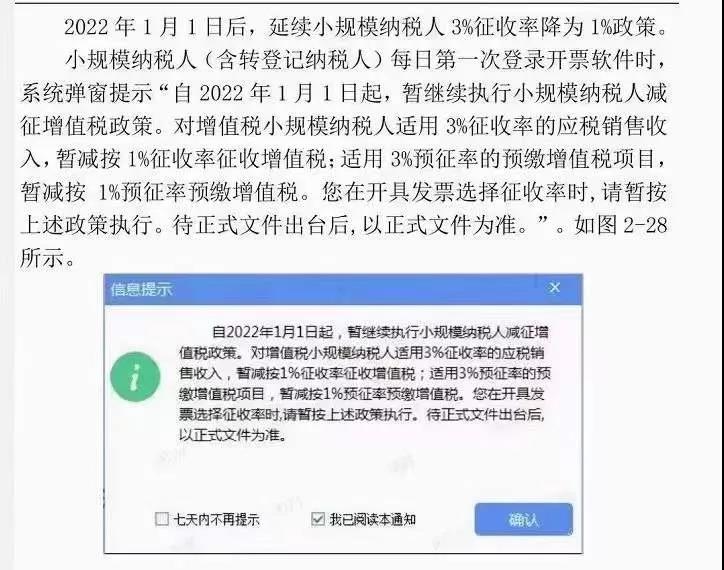

此外,大家最关心的小规模纳税人“3%减按1%”政策延续与否的问题,虽然正式文件尚未发布,但是大家大可放心,在开票系统中已经进行弹窗提示(见下图):

*增值税小规模纳税人减征地方“六税两费”特别说明:文件有效期截止至2021年12月31日,暂未出台更新政策。

2.企业所得税

(一)对小型微利企业年应纳税所得额不超过100万元的部分,减按12.5%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

简单来说就是年应纳税所得额不超过100万元的部分,企业所得税的征收率是2.5%;年应纳税所得额100~300万元的部分,企业所得税的征收率是10%。

(二)对个体工商户经营所得年应纳税所得额不超过100万元的部分,在现行优惠政策基础上,再减半征收个人所得税。个体工商户不区分征收方式,均可享受。

个体工商户在预缴税款时即可享受,其年应纳税所得额暂按截至本期申报所属期末的情况进行判断,并在年度汇算清缴时按年计算、多退少补。若个体工商户从两处以上取得经营所得,需在办理年度汇总纳税申报时,合并个体工商户经营所得年应纳税所得额,重新计算减免税额,多退少补。

其中,个体工商户按照以下方法计算减免税额:

减免税额=(个体工商户经营所得应纳税所得额不超过100万元部分的应纳税额-其他政策减免税额×个体工商户经营所得应纳税所得额不超过100万元部分÷经营所得应纳税所得额)×(1-50%)

3.印花税

自2018年1月1日至2023年12月31日,对金融机构与小型企业、微型企业签订的借款合同免征印花税。

4.政府性基金

(1)月销售额不超过10万元(按季度纳税的季度销售额不超过30万元)的缴纳义务人免征教育费附加、地方教育附加、水利建设基金。

(2)未达到增值税起征点的缴纳义务人,免征文化事业建设费。

(3)对在职职工总数30人(含)以下的小微企业,暂免征收残保金。

① 国家税务总局公告2021年第5号《国家税务总局关于小规模纳税人免征增值税征管问题的公告》

② 国家税务总局公告2021年第8号《国家税务总局关于落实支持小型微利企业和个体工商户发展所得税优惠政策有关事项的公告》

③ 财政部 税务总局公告2021年第6号 《财政部 税务总局关于延长部分税收优惠政策执行期限的公告》

④ 财税〔2019〕13号《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》

⑤ 财税〔2017〕77号《财政部 税务总局关于支持小微企业融资有关税收政策的通知》

二、如果公司计划将商业版图扩张至科技研发领域,同时想要将大部分收入分割至新设科技创新型企业,可以享受以下优惠政策:

目前我国科技创新型企业涉及的主要税种包括增值税、企业所得税、以及科研技术人员个人所得税。

1.增值税

目前增值税所涉优惠政策主要体现在以下三个环节:

1) 企业科研相关采购环节

对科学研究机构、技术开发机构、学校、党校(行政学院)、图书馆进口国内不能生产或性能不能满足需求的科学研究、科技开发和教学用品,免征进口关税和进口环节增值税、消费税。

2) 科技成果转化环节

对技术转让、技术开发及其与之相关的技术服务、技术咨询收入免征营业税或增值税。

3) 特定行业的增值税优惠政策

国家对自行开发生产的计算机软件产品、集成电路重大项目企业给予增值税期末留抵税额退税的优惠。

a) 软件企业税收优惠:软件产品增值税超税负即征即退

b) 集成电路企业税费优惠:集成电路重大项目企业增值税留抵税额退税;集成电路企业退还的增值税期末留抵税额在城市维护建设税、教育费附加和地方教育附加的计税(征)依据中扣除;承建集成电路重大项目的企业进口新设备可分期缴纳进口增值税

特别提醒:形成企业自主开发软件产品收入越高,增值税退税金额越高的状况,有效提升了企业自主创新的积极性。

2.所得税

1) 企业所得税

目前有助于降低科技创新型企业所得税负担的税收优惠政策主要体现在以下方面:

a) 直接减少高新技术企业所得税税率

针对拥有核心自主知识产权,并同时符合高新技术条件的企业,减按15%的税率征收企业所得税。

b) 研发费用的加计扣除政策

科技型中小企业的研发费用税前加计扣除比例由50%提到75%。

如果被认定为制造业企业,研发费用税前加计扣除比例由50%提到100%。

c) 为强化企业技术创新主体地位提升企业创新能力,实行企业职工教育经费税前扣除措

施,同时,对于产业创新中心的技术转让所得减免征收企业所得税。

2) 个人所得税

为促进科研人员技术创新的积极性的优惠政策有以下两点:

a) 科研人员科技成果转化股权奖励收入递延纳税

针对高新技术企业和科技型中小企业科研人员科技成果转化所取得的股权奖励收入,允许科研人员在5年内分期缴纳个人所得税。

b) 开展创业投资企业和天使投资个人有关税收政策试点

允许享受优惠政策的投资主体包含:中小高新技术企业;种子期、初创期的科技型企业;个人投资者。

允许享受70%投资抵扣税收优惠的投资对象包含:公司制创投企业、合伙制创投企业的法人合伙人、个人投资者。

① 财关税〔2021〕23号《财政部 海关总署 税务总局关于“十四五”期间支持科技创新进口税收政策的通知》

② 国家税务总局公告2018年第43号《国家税务总局关于创业投资企业和天使投资个人税收政策有关问题的公告》

③ 国家税务总局公告2017年第24号《国家税务总局关于实施高新技术企业所得税优惠政策有关问题的公告》

④ 财税〔2016〕101号《财政部 国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》

⑤ 财税〔2004〕39号《财政部 国家税务总局关于教育税收政策的通知》

⑥《软件企业和集成电路企业税费优惠政策指引》

荆州会计培训,荆州会计实操,荆州初级职称,荆州会计考证

荆州会计培训,荆州会计实操,荆州初级职称,荆州会计考证

荆州会计培训,荆州会计实操,荆州初级职称,荆州会计考证

客服热线

客服热线

微信客服

微信客服

QQ客服

QQ客服

")

")

")