2022年初级会计考试教材即将出版啦!据说教材变化超大,变动比例高达40%,为方便各位考生了解考试新、旧教材变化详情,小编整理了2022年初级会计职称《经济法基础》考试教材与2021年教材的变动及解读,希望可以帮助大家更好备考,详情如下:

一、《经济法基础》教材变动及解读

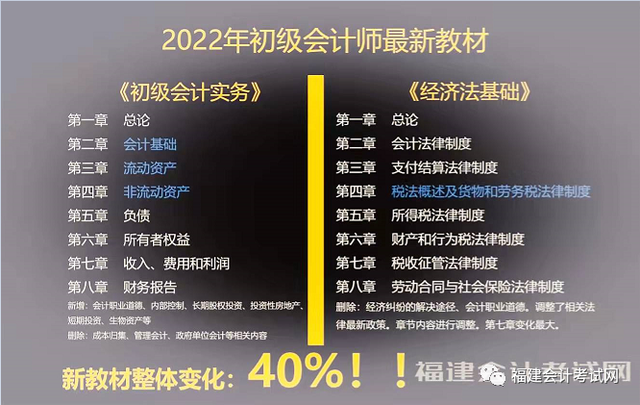

(一)教材整体变化

第四章税法概述及货物和劳务税法律制度:本章变动较大,增值税税收优惠有增减,部分内容增加,原第六章城建税及附加、车辆购置税、关税移至本章

第五章所得税法律制度:本章变化不大,其中企业所得税税收优惠有增加,个人所得税调整经营所得应纳税所得额的确定。

第六章财产和行为税法律制度:本章变化较大,印花税按新法重新编写,城建税及附加、车辆购置税、关税移至第四章。

第七章税收征管法律制度:本单变动较大,部分知识点内容结构调整,主要是新增税务登记内容、应纳税额的调整、税款征收的其他规定、纳税信用管理,税收违法行为检举管理等;调整发票管理、税款征收方式、税款征收的保障措施。

第八章劳动合同以与社会保险法律制度:本章变化不大。新增了劳动者非因本人原因从原用人单位被安排到新用人单位工作的情形、劳动争议的具体情形以及不属于劳动争议的情形、裁决书与调解书不予执行的情形,删除了工伤保险基金内容。

(二)变动解读

1、非税部分

该部分内容变动较大,备考过程中需要注意重点关注第二章、第三章。

第一章删除了原第二节经济纠纷的解决途径,大篇幅的删减,对我们的备考很有帮助。

第二章需要重点关注新增内容“助理会计师、会计师、高级会计师、正高级会计师应当具备的条件”,2020教材修改此处后,预计2022年的考试中,会出现客观题的考核。

第三章删减和新增了一些内容。需要重点关注的就是新增内容,它可能以客观题或者是不定项选择题的某一小问题,在考试中进行考核。新增的条码支付、网络支付等内容。这些内容是我们从来没接触过的,并且第三章本身就很抽象,在学习过程中,一定要重点关注。

第八章新增的部分内容,本章内容贴近实际生活,因此,新增的内容也较好理解。重点关注劳动争议的具体情形以及不属于劳动争议的情形,预计2020会以客观题的形式进行考核。

2、税法部分

该部分内容变动较大,变动主要集中在第四章、第六章和第七章。

第四章调整了章名,主要重点关注的是原第六章城建税及附加、车辆购置税、关税移至本章,第四章是出不定项选择题的章节,几乎每年的试卷中,都会有第四章的不定项选择题。因此需要我们重点把握。

第六章调整了章名,需要重点关注契税、印花税按新法重新编写,预计2020会以客观题的形式进行考核。

第七章调整了章名,尤其要重点关注新增内容,因为第七章属于新增内容最多的章节,预计2022考试一定会客观题的形式出现。

上一篇:

认缴的注册资金,这10个财税法的问题必…

上一篇:

认缴的注册资金,这10个财税法的问题必…

下一篇:

财务总监10年工作经验大总结,给小财务…

下一篇:

财务总监10年工作经验大总结,给小财务…

客服热线

客服热线

微信客服

微信客服

QQ客服

QQ客服

")

")

")